2023. 12. 23. 08:04ㆍ일본 주식회사들

일본의 반도체 업계 상황은 TSMC의 투자와 일본 내에서의 자체적인 노력(돈을 버는 게 목적이 아니라는 라피더스)이 이어지고 있어서 그렇게까지 나쁜 상황은 아닌 거 같다.

물론 그렇다고 좋다고 보기도 그렇긴 하다.

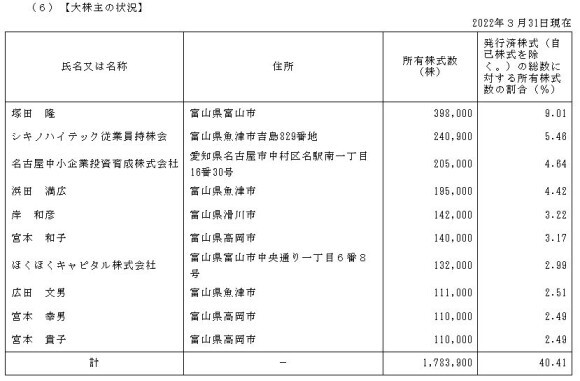

그런 상황에서 중소형 회사들의 상황은 좋게 움직이고 있었는데, 시키노하이텍도 그런 경우다.

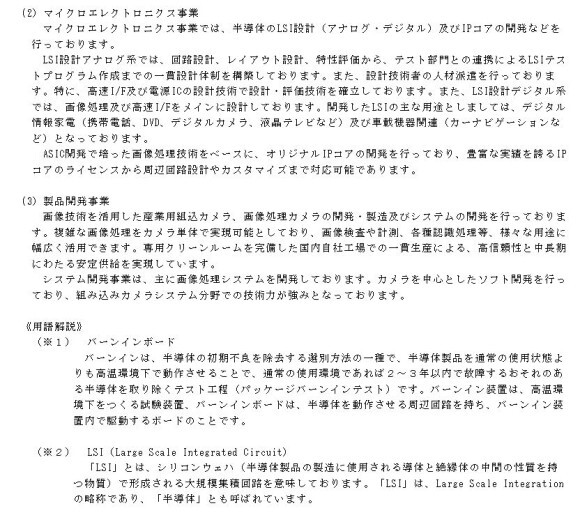

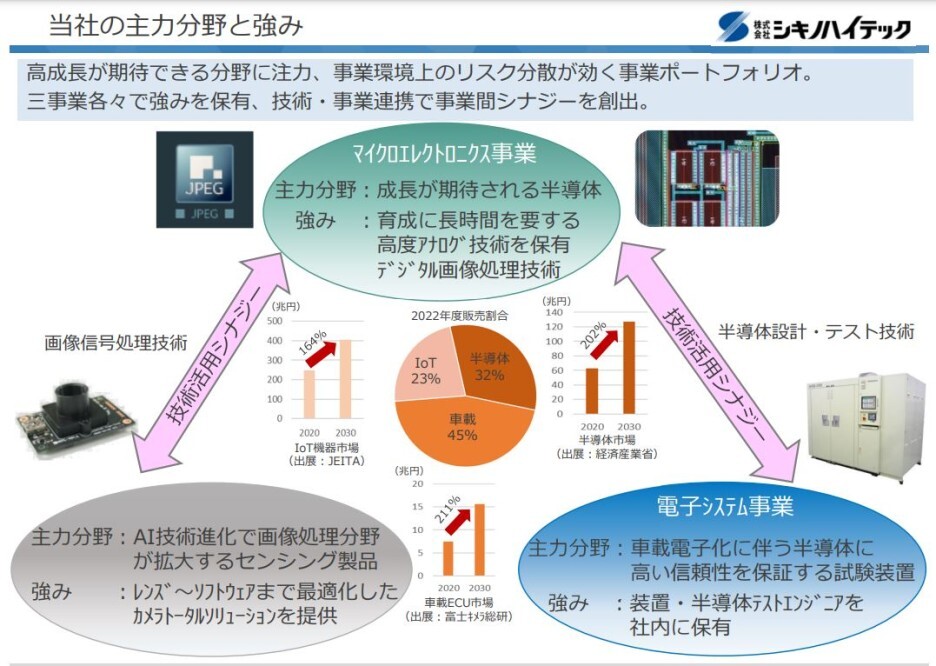

시키노하이텍은 반도체 분야에서 설계, 생산, 판매, 서비스 관련 활동을 진행하고 일관체제를 구축했다고 한다.

반도체 검사 장치, 검사장치, 화상처리 시스템, 카메라 모듈 제품 등을 생산하고 있다고 한다. 오사카, 도쿄, 큐슈, 후쿠오카 디자인 센터에서 거점을 두고 설계 사업을 진행 중이라고 한다.

반도체 검사 장치 쪽은 번인 장치, 번인 장치 렌탈, 번인 보드, 반도체 부품 검사 보드, 전용계측기, 고속 통신 기기, 전자 기기 개발 등을 진행하고 있다.

마이크로 일렉트로닉스 사업은 LSI 설계, IP 코어 등이 있다. 주로 화상처리 설계 자산 등을 의미하는 듯하다. 마치 한국의 칩스앤미디어처럼.

그 외의 제품 설계 사업이 있다.

회사의 결산기는 3월 말이다. 2020년 4월 1일부터 2021년 3월 말까지의 실적은 매출액은 44억엔, 영업이익은 2억엔, 당기순이익은 1억엔이었다.

2021년 4월 1일부터 2022년 3월 31일까지의 실적은 매출액은 53.5억엔, 영업이익은 3.9억엔, 당기순이익은 3.2억엔이었다.

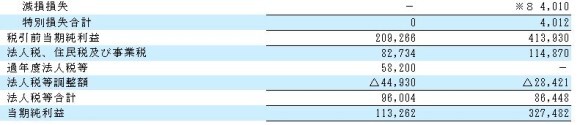

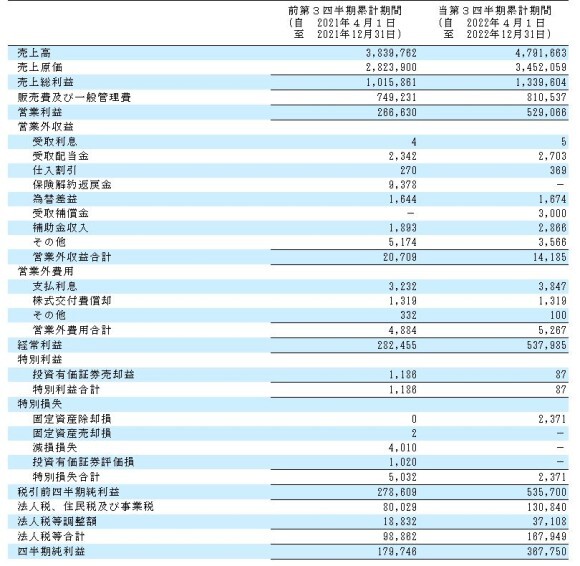

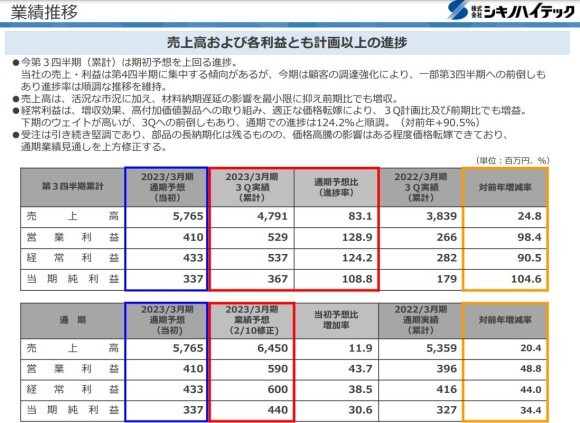

2022년 4월 1일부터 2022년 12월 31일까지의 3개 분기 실적은 매출액은 47.9억엔, 영업이익은 5.2억엔, 당기순이익은 3.67억엔이었다.

당초 예상보다 3분기까지의 매출액은 17% 정도 적었지만 영업이익은 28.9% 상승, 순이익은 8.8% 상승을 보였다. 엔화 약세 덕인지는 모르겠다.

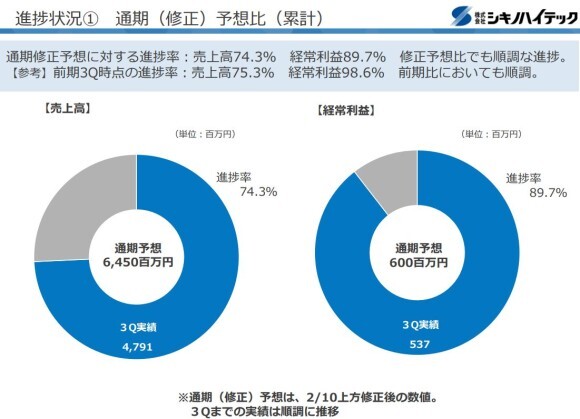

3분기까지 매출액은 예상 실적 64.5억엔의 74.3%를 달성했고, 영업이익은 예상액 6억엔의 89.7%를 달성했다.

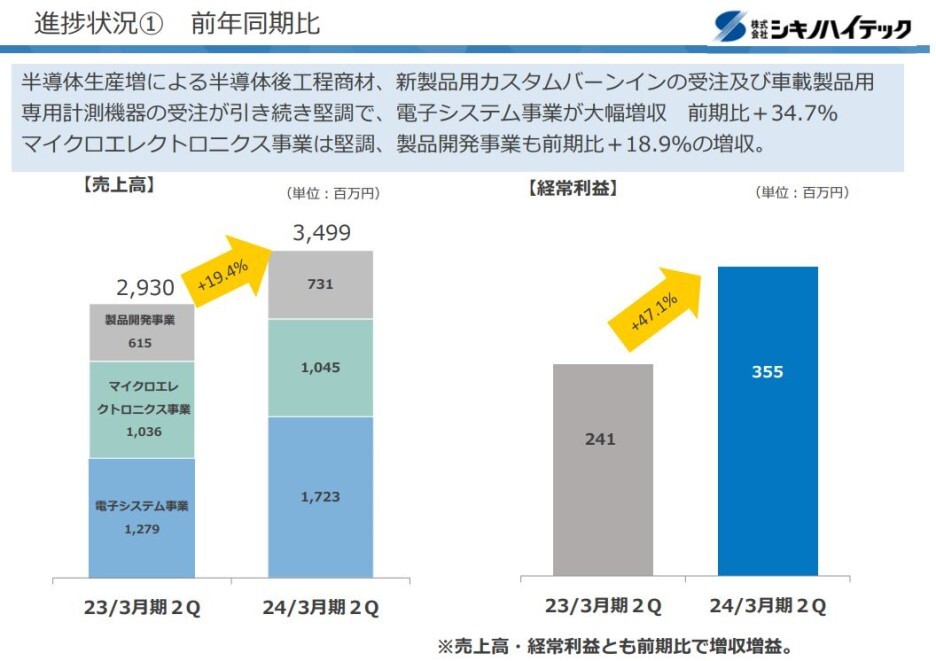

세부 사업별로 보면, 전자시스템 사업이 매출 21억엔으로 1년 전보다 50% 정도 매출액이 증가했다. 마이크로 일렉트로닉스 사업은 약 5% 증가한 15.3억엔이었다.

전자 시스템은 번인 장치, 번인 장치 렌탈, 번인 보드, 반도체 부품 검사 보드, 반도체 테스트 프로그램, 고속 통신기기, 각종 전자 기기 검사, 전용계측기 등이 있다.

마이크로 일렉트로닉스는 LSI 설계, IP 코어 등이 있다.

2022년에 있었던 일을 나열해 놨다. 꽤 많은 일이 있었다.

전자 시스템 사업에서 상세 내역을 보며준다. 번인보드는 196%로 증가, 반도체 검사 장비 매출 및 리스 사업은 161%로 61% 증가, 차재 제품용 계측기기 관련은 75% 증가했다.

마이크로 일렉트로닉스에서 파워 반도체 관련은 78% 성장, 차세대 통신 관련은 88% 성장, 디지털 반도체 설계 수탁은 28%, 화상압축 신장은 37% 성장했다.

근데 저렇게 성장했는데 부문 매출 성장률이 한자리 수 정도라니 다른 부문이 별로 였나보다.

제품 개발사업은 카메라 관련 매출액이 호조였다.

최근에 발표한 1분기 어닝은 매출액 16.7억엔, 영업이익은 1.6억엔, 당기순이익은 1.18억엔이었다. 매출액은 20%대 상승, 영업이익과 순이익은 200%대의 상승을 보였다.

금액 자체가 적어서 증가율이 그렇게 의미가 있나 싶기도 하다.

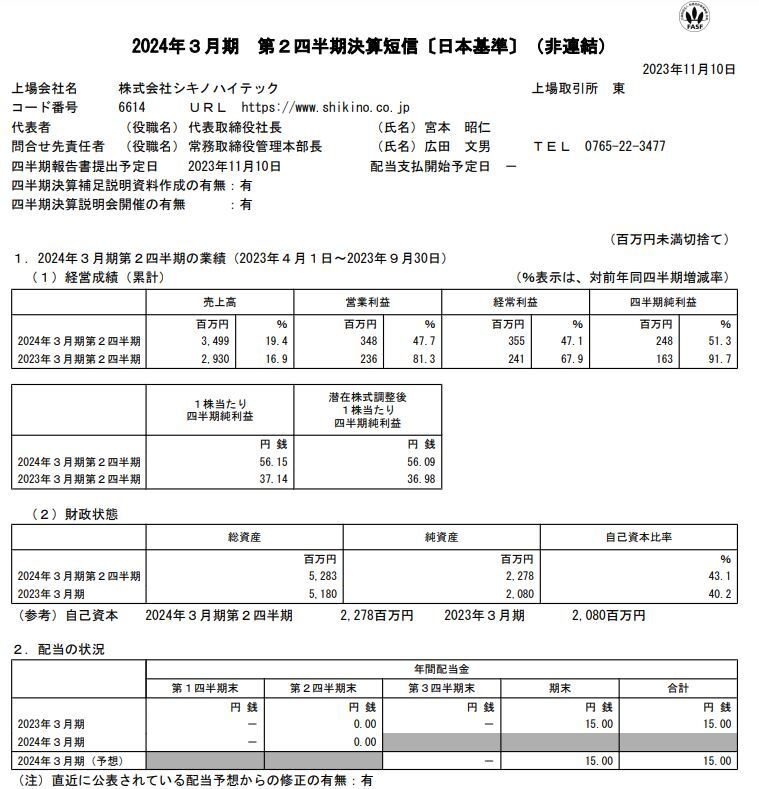

2분기까지의 매출액은 34.99억엔이었다. 영업이익은 3.48억엔, 당기순이익은 2.48억엔이었다. 매출액은 19.4% 증가, 영업이익은 47.7% 증가, 당기순이익은 51.3% 증가했다.

차재 분야, 반도체 분야, IoT 분야로 나뉘는데, 화상신호처리 기술을 활용한 센싱 제품이 AI 기술 진화로 좋은 상황이라고 한다.

24년 3월 결산기 2분기까지의 사업부문 별 매출액을 보면, 전자 시스템 사업은 매출액 12.7억엔에서 17.2억엔으로 늘어났다.

수주잔고를 보여주고 있다.

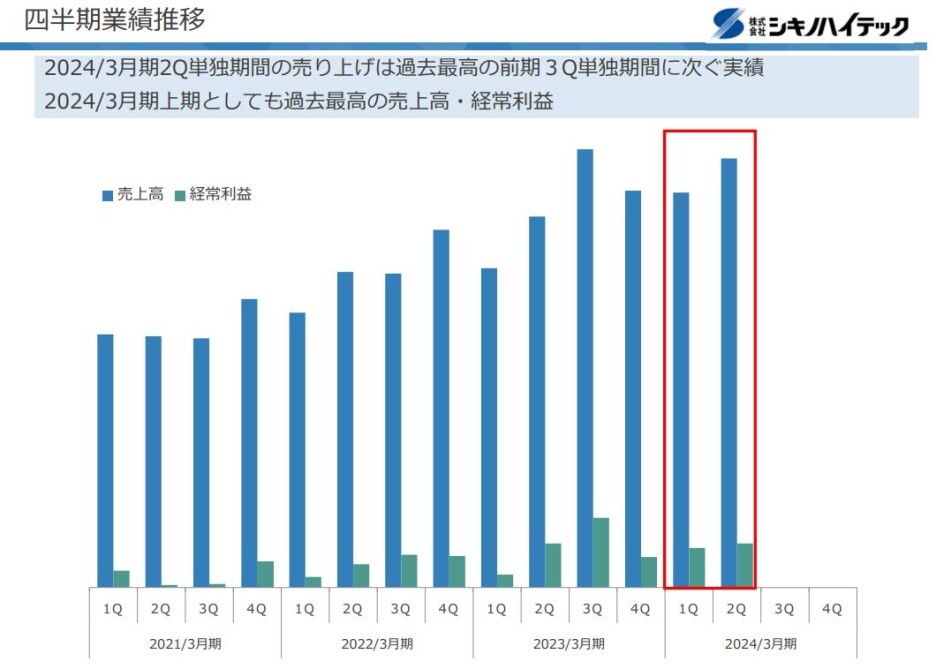

최근 4개년 동안의 분기별 매출액과 경상이익을 보여주고 있다.

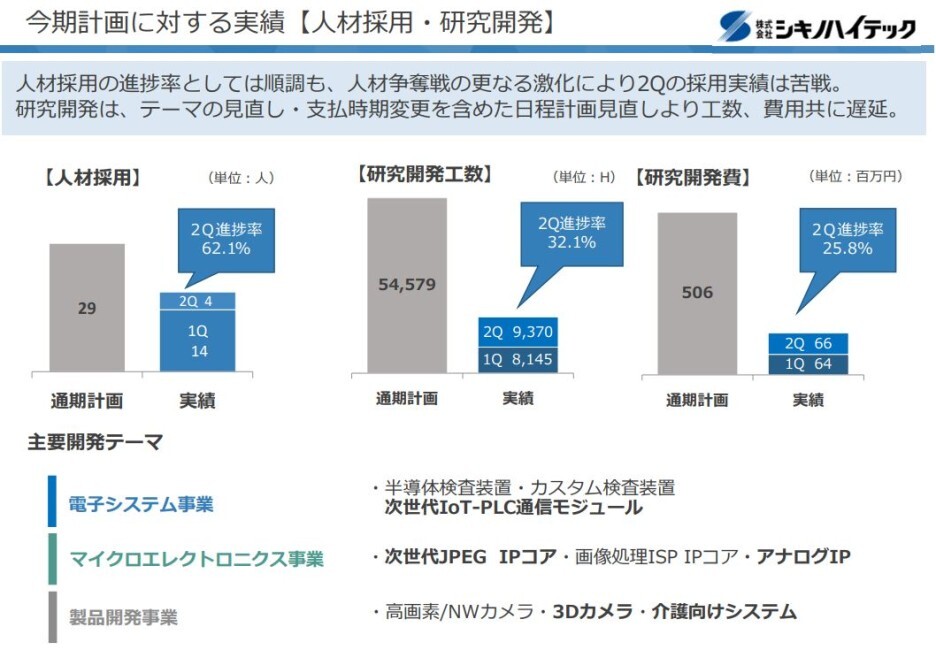

인재 채용과 연구개발에 대한 내용이다.

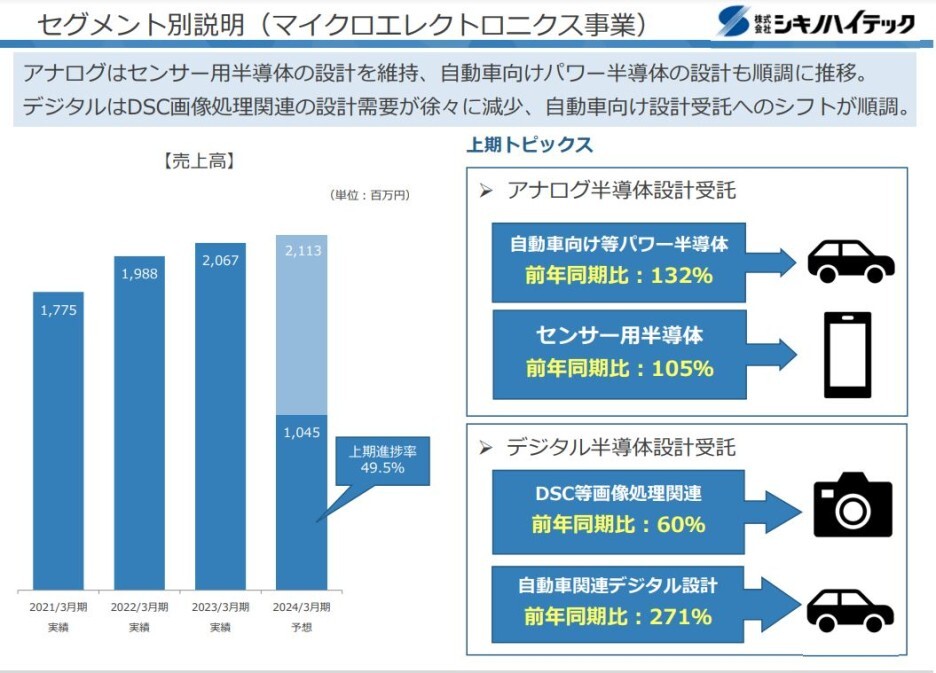

각 사업부별 상황을 보여주고 있다. 자동차 관련 분야를 중심으로 성장세를 보여주고 있다.

반도체 검사 장치 판매와 리스가 185% 증가했다고 한다.

세계 반도체 시장 전망이다. 24년도에 그나마 나아지는 게 보인다.

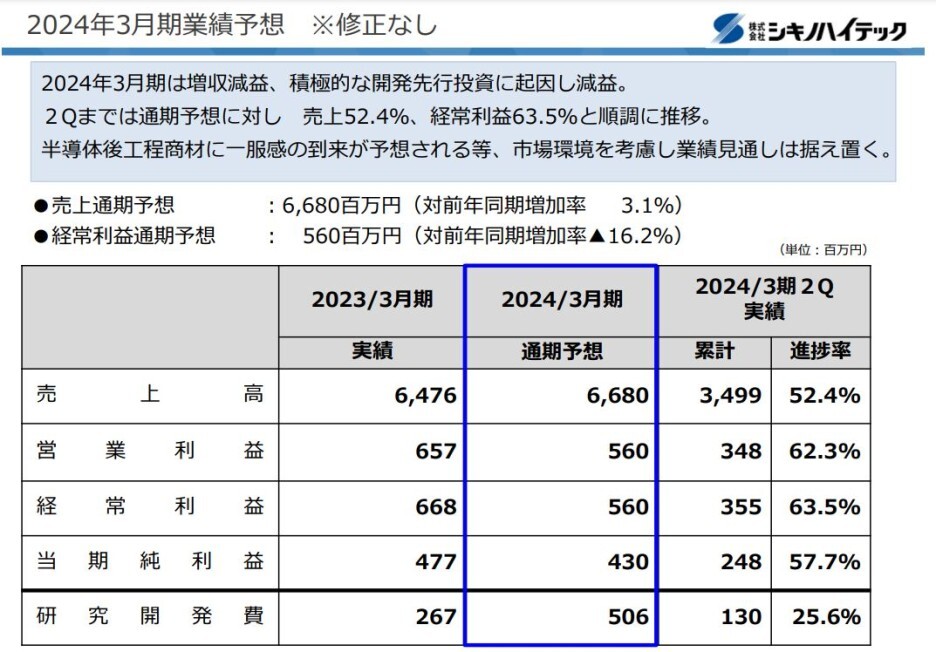

2024년 3월 결산 실적 예상은 매출액 66.8억엔, 영업이익 5.6억엔, 당기순이익 4.3억엔이다. 하반기에는 실적이 별로일 거라고 본다.

배당은 기말 배당 주당 15엔으로 저번 회계기와 같게 갈 것으로 보고 있다.

'일본 주식회사들' 카테고리의 다른 글

| 고베천연물화학(6568, 神戸天然物化学株式会社) - 전자소재 사업 진출 (0) | 2024.01.23 |

|---|---|

| 농업판 테슬라를 꿈꾸는 미국에서 인기를 얻는 Oishii Farm의 일본 딸기 (0) | 2023.12.31 |

| 스마레지(4431, 株式会社スマレジ) - 일본 캐쉬리스 결제 관련주 (0) | 2023.12.22 |

| 캡콤(9697, カプコン株式会社) - 몬스터 헌터, 바이오하자드 게임회사 (0) | 2023.12.19 |

| 제국전기제작소(6333, 株式会社帝国電機製作所) - 전장과 펌프 (0) | 2023.12.18 |