2023. 12. 22. 11:45ㆍ일본 주식회사들

스마레지는 말 그대로 스마트한 레지(계산대) 관련 사업을 진행하고 있다. 그나마 예전에 많이 쓰던 다방 레지라는 말도 계산대를 의미하는 일본어 레지에서 온 걸로 알고 있다.

시가총액은 그렇게 높지는 않고, 회사의 주가는 최근에는 상승세를 이어가고 있다.

회사의 사업의 내용은 클라우드형 POS레지 스마레지를 제공하는 게 주력 사업이라고 한다. 거기에 더해 주변 기기도 있다고 한다.

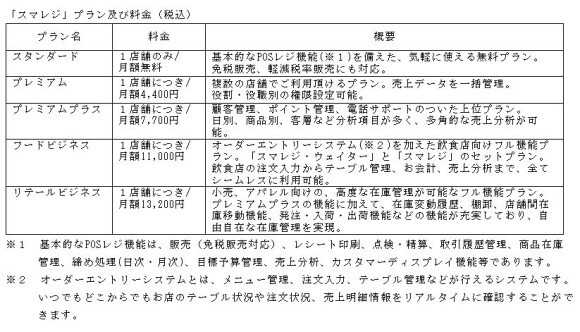

플랜의 가격은 무료 플랜이 있고(스탠다드), 한 점포당 월 4400엔짜리(프리미엄), 7700엔(프리미엄 플러스), 11000엔(푸드 비즈니스), 13200엔(리테일 비즈니스) 짜리 플랜이 있다.

프리미엄은 복수의 점포를 일괄 관리하는 서비스라고 하고 프리미엄 플러스는 고객관리, 포인트 관리, 전화 서포트 등을 지원하는 서비스다.

관련 사업을 하는 회사가 여러 곳이 있지만, 고객 대응을 통해 서포트를 지속적으로 진행하는 게 장점이라고 한다.

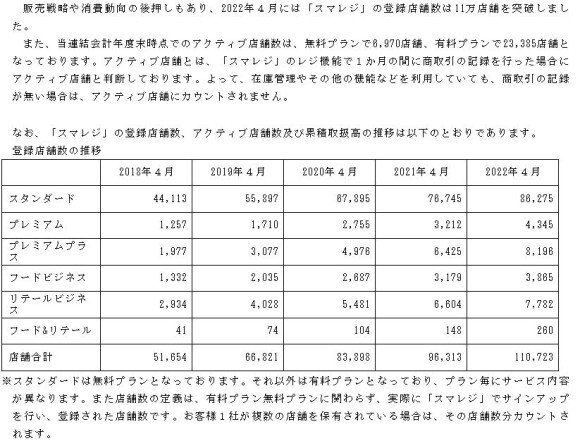

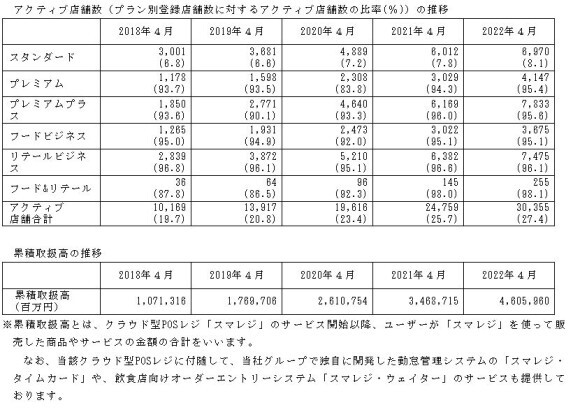

스탠다드는 2022년 4월 말 기준으로 86275개 점포가 사용 중이고, 프리미엄은 4345개 점포, 프리미엄 플러스는 8196개 점포, 푸드 비즈니스는 3865개 점포, 리테일 비즈니스는 7782개 점포가 사용하고 있다.

푸드 & 리테일은 둘 다 쓰는 거 같은데 260개 점포가 있다. 액티브 점포 수는 스탠다드가 제일 작은 8.1%다. 프리미엄, 프리미엄 플러스, 푸드 비즈니스는 95%대의 액티브 비율을 보였다.

나머지 리테일 비즈니스는 96.1%, 푸드 & 리테일은 98.1%가 사용하고 있다.

레지에 이어서 부가 서비스도 소개되어 있다.

1. 스마레지 타임카드(근태 관리)

2. 스마레지 급여계산(근태 기록을 바탕으로 급여 계산)

3. 스마레지 웨이터(태블릿을 가진 음식점향 오더 엔트리 시스템)

4.스마레지 페이게이트(신용카드, 페이페이 등의 전자 머니, QR코드 결제 등 캐쉬리스 결제를 단말하나로 처리하는 서비스) 등의 서비스가 있다.

클라우드 서비스도 진행하고 있다. 스마레지 벤처즈라고 벤처기업 육성 지원 사업도 하고는 있다.

코로나로 인해 일단 캐쉬리스 결제나 비대면 태블릿 주문, 키오스크 주문 등이 늘어나면서 영향을 받았을 거 같기는 하다.

회사의 결산기는 4월 말인데, 상장한 지 얼마 되지 않아서 2021년 5월 1일부터 2022년 4월 30일까지의 실적만 있고 그 1년 전의 실적은 없다.

아무튼 1년간 실적은 매출액은 42.9억엔, 영업이익은 6.3억엔, 당기순이익은 5.5억엔이다.

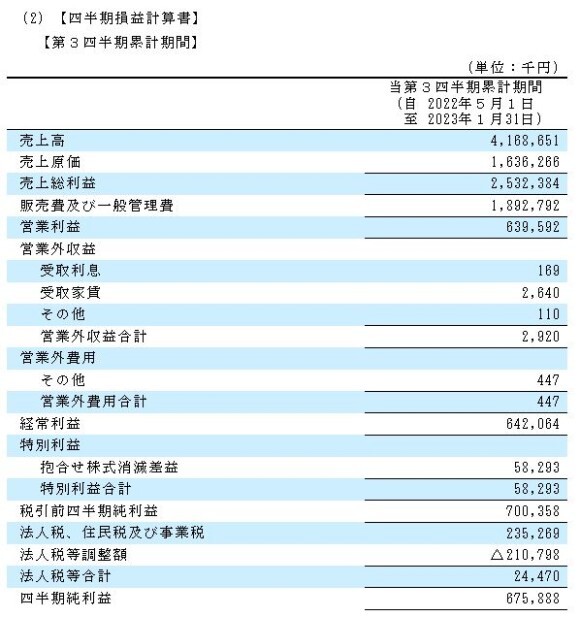

2022년 5월 1일부터 3개 분기 실적은 매출액은 41.6억엔, 영업이익은 6.39억엔, 당기순이익은 6.75억엔이었다. 영업이익률은 약 15%대를 기록하고 있다.

23년 4월 결산 실적 예상은 매출액 58.1억엔, 영업이익은 8.5억엔, 당기순이익은 8.4억엔 정도를 보고 있다.

현금성 자산이 많다.

연간 실적과 분기별 실적의 추이다. 영업이익은 2021년 결산기가 조금 더 높았다.

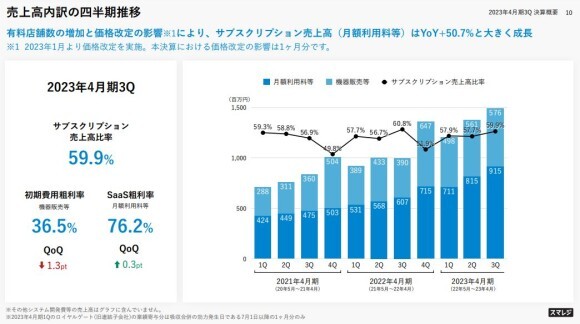

월액이용료는 천천히 성장하고 있고, 기기 판매는 들쭉날쭉 하지만 성장세를 보이고는 있다.

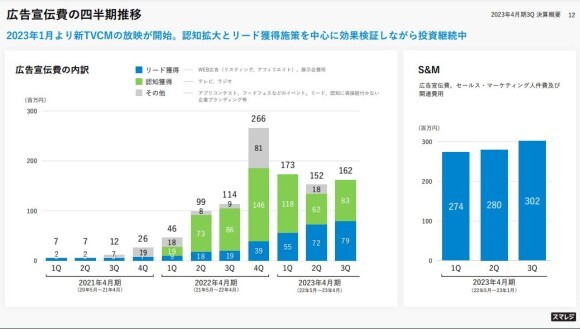

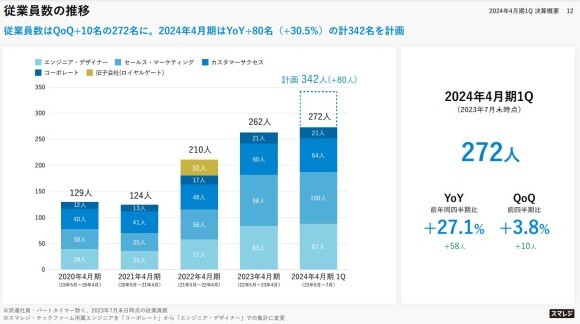

광고선전비의 추이다. 종업원이 247명이라고 한다.

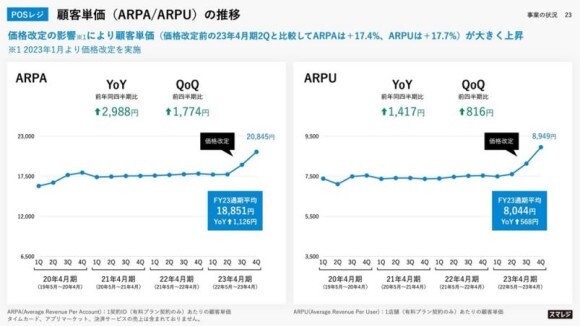

1000엔씩 2023년 1월에 요금을 올렸다.

구독 서비스 매출액의 추이다.

POS레지의 누적 취급액이 5.7조엔 정도라고 한다. 진한 파란색이 캐쉬리스 결제라고 한다.

무료 점포의 수가 많지만,유료 점포 비율도 22.8%로 점점 늘어나고 있다. 28000개 정도 된다.

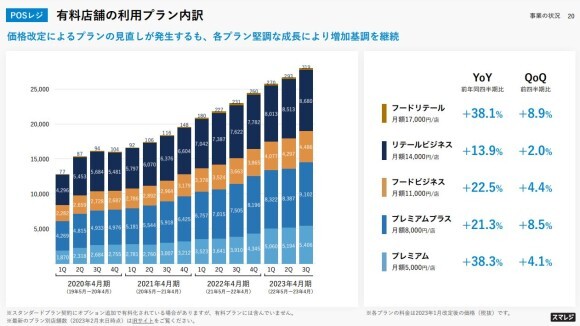

서비스 플랜 금액별로 성장률이 나와 있다. 가장 비싼 푸드 리테일이 38%대 증가이지만, 전체에서 차지하는 숫자는 작다.

단일로는 프리미엄 플러스가 가장 비중이 많다.

POS레지의 액티브 점포 수의 추이다.

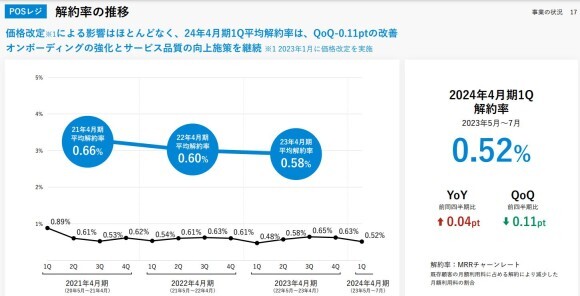

천천히 성장을 이어가고 있다. 소매가 31%, 음식점이 28%, 어패럴이 11%, 기타가 19% 정도의 비중이다. 해약률은 약 0.57%라고 한다.

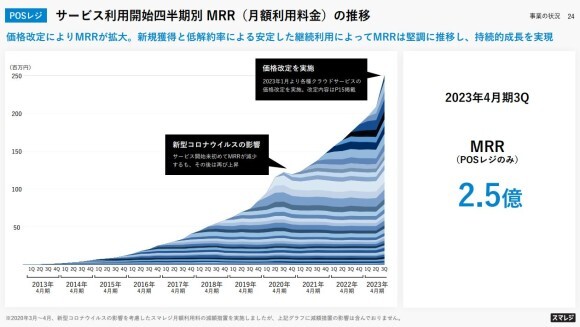

POS 레지의 월별 수입을 그래프로 나타낸 듯하다. 올해 1월에 가격을 올리면서 2023년 4월 결산기 3분기(1월 말이 포함됨) 실적이 꽤 튀어올랐다.

국내에서 메인 타겟으로 하는 77만개 중규모 점포를 공략하고 있다. 현재 셰어가 4.5% 정도라고 한다. 목표 시장점유율은 38%라고 한다.

2023년 4월 결산 실적은 매출액 59억엔, 영업이익 8.9억엔, 당기순이익 8.87억엔이었다. 매출액은 37.6% 증가, 영업이익은 40.4% 증가, 당기순이익은 59.1% 증가했다.

영업이익률은 15.1%를 기록했다.

스마레지(POS) 부문이 80%, 캐쉬리스 결제 쪽이 10%, 타임 카드(근태 관리 등)이 6%, 기타가 4%의 비중을 차지하고 있다.

POS 관련 사업의 단가가 올라가고 있다.

2024년 4월 결산 실적 예상은 매출액 76.8억엔, 영업이익 9억엔, 당기순이익 6.3억엔이다. 매출액은 30% 늘어날 거로 보지만 영업이익은 2.4% 증가, 당기순이익은 28%대 감소를 보고 있다.

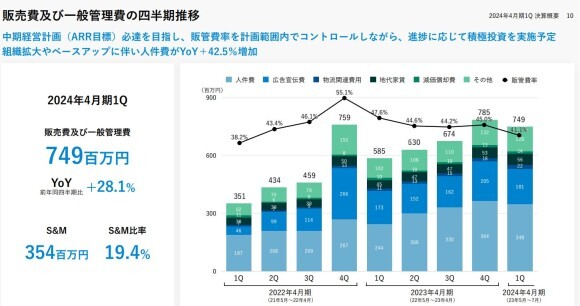

판관비가 많이 들어가서 그렇다고 한다.

액티브 점포 수를 2031년까지 30만개로 늘리려는 야심찬 목표를 계획 중이다.

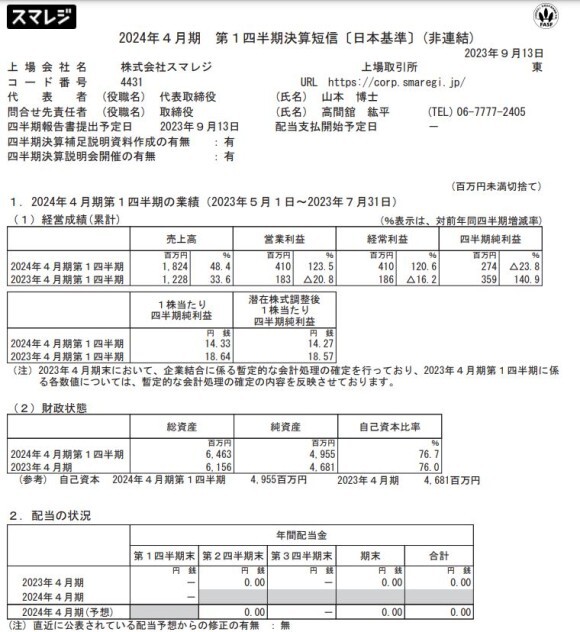

올해 1분기 매출액은 18.2억엔, 영업이익은 4억엔, 당기순이익은 2.74억엔이었다. 매출액은 48%대 증가, 영업이익은 123%대 증가, 당기순이익은 23.8% 감소했다.

영업이익률도 20%대로 나쁘지 않은 성과를 냈다.

2021년 4월 결산기 이후로 다시 20%대 영업이익이기는 한데 이게 지속될 지는 지켜봐야 할 듯.

매출액 대비 판관비는 이번에 41.1%로 줄어들어서 영업이익이 좋게 나온 것도 있다.

종업원 수는 이번에 340명대까지 확대할 계획이라고 한다.

구독 매출액의 추이다. 주력인 POS레지 서비스는 클라우드를 활용해서 진행하고 있다. 기기 판매는 POS 매출액의 38.8%, 월 구독료 매출액이 59%의 비중을 차지하고 있다.

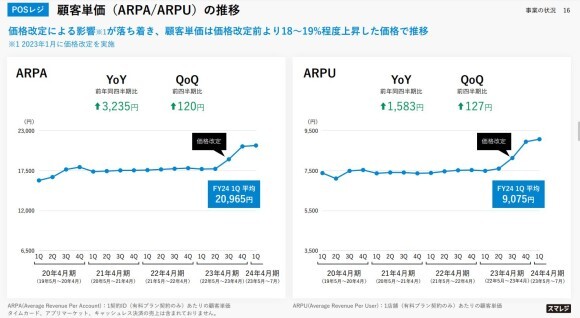

POS 레지 쪽 매출 단가는 평균 20965엔으로 작년 4분기와 같이 오른 상태를 유지하고 있다.

해약률이 줄어들고 있다.

유료점포수가 31천개가 되었다. 1년 전 같은 기간 대비 20.8%증가, 전 분기대비 5.8% 증가를 보였다.

플랜 가격별 증가율을 보여주고 있다. 가장 비싼 푸드 리테일의 증가율이 가장 높기는 하나 전체에서 차지하는 비중은 매우 낮다.

액티브 점포 수다.

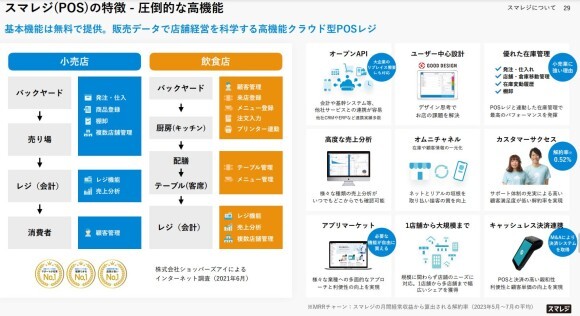

회사의 POS 스마트 레지의 장점을 어필하고 있다.

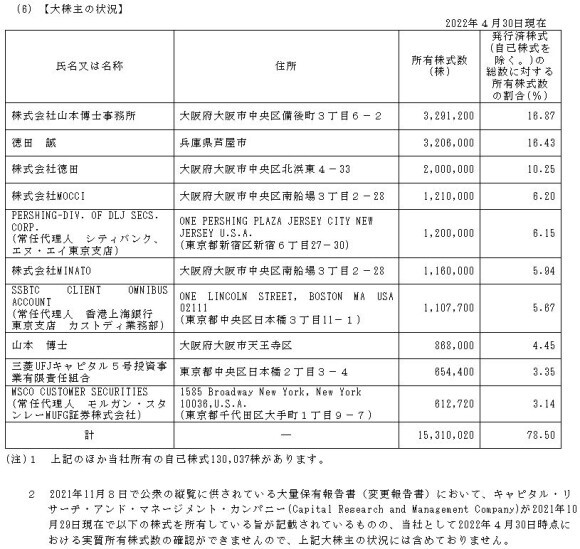

주주의 상황이다. 1대 주주는 야마모토박사사무소라는 곳이다. 16.87%의 지분을 갖고 있다. 2대 주주는 도쿠다 마코토라는 이름으로 보이는 사람이다.

IR | 株式会社スマレジ 企業サイト

株式会社スマレジの株主・投資家の皆様向けに、当社のIR情報を掲載しています。財務やIR情報に加え、成長戦略などを掲載し、株主・投資家の皆様に当社を深く知っていただき、多くの方に

corp.smaregi.jp

'일본 주식회사들' 카테고리의 다른 글

| 농업판 테슬라를 꿈꾸는 미국에서 인기를 얻는 Oishii Farm의 일본 딸기 (0) | 2023.12.31 |

|---|---|

| 시키노하이텍(6614, 株式会社シキノハイテック) - 소형주 반도체 장비 회사 (0) | 2023.12.23 |

| 캡콤(9697, カプコン株式会社) - 몬스터 헌터, 바이오하자드 게임회사 (0) | 2023.12.19 |

| 제국전기제작소(6333, 株式会社帝国電機製作所) - 전장과 펌프 (0) | 2023.12.18 |

| 헤드워터스(4011, 株式会社ヘッドウォータース) - 올해 최고 주가 상승률의 로봇+AI 관련 회사 (0) | 2023.12.17 |