2023. 12. 3. 08:47ㆍ일본 주식회사들

의류업체인 아다스트리아의 주가 움직임이 꽤 다이나믹했다.

회사의 현재 시가총액은 그렇게 크지 않은 1000억엔 내외 정도이지만, 아주 길게 보면 주가 상승률이 상당히 높기는 하다.

회사의 주력 사업은 상품판매라고 되어 있지만, 의류 브랜드가 대부분이다. 글로벌 워크, 로리즈팜, 렙쉼, 지너시스, 레이지블 등의 캐주얼 패션 브랜드가 있다고 한다.

니코앤드, 스튜디오클립 등의 라이프 스타일 제안형 브랜드도 있다고 한다. 그 외에 물류사업도 있다.

한국과 관련된 부문은 재미교포가 창업했다가 망했던 포에버21이 2019년에 일본에서 철수했는데, 올해에 다시 아다스트리아에서 들여온다는 것이다.

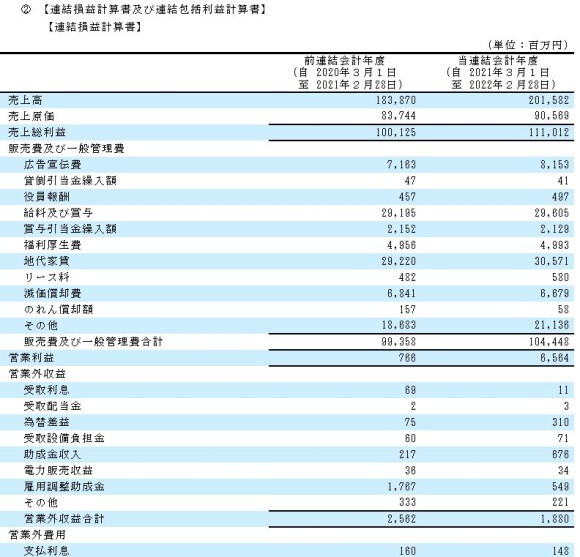

회사의 결산기는 2월 마지막 날이다. 2020년 3월 1일부터 2021년 2월 28일까지의 실적은 매출액은 1838억엔, 영업이익은 7.6억엔, 당기순손실이 6.9억엔이었다.

2021년 3월 1일부터 2022년 2월 28일까지의 실적은 매출액은 2015억엔, 영업이익은 65억엔, 당기순이익은 49억엔이었다.

코로나로 수익성이 나빠진 게 2021년 회계기에는 회복된 것으로 보인다.

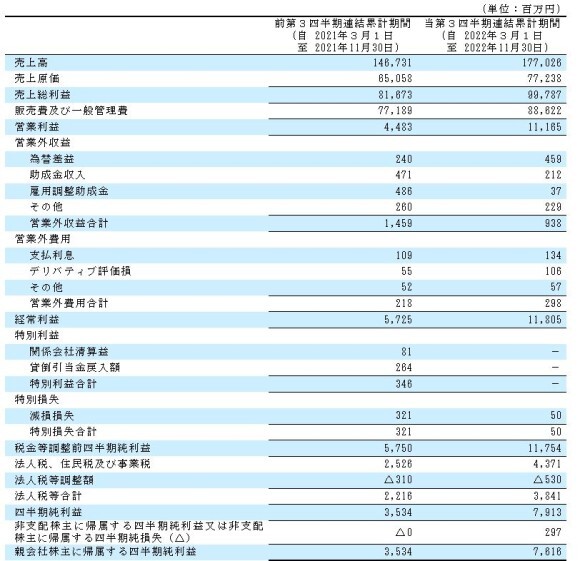

2022년 3월 1일부터 2022년 11월 30일까지의 실적이 나와 있다.

3개 분기 동안의 매출액은 1770억엔, 영업이익은 111억엔, 당기순이익은 76억엔이었다. 영업이익과 순이익 모두 크게 늘어났다.

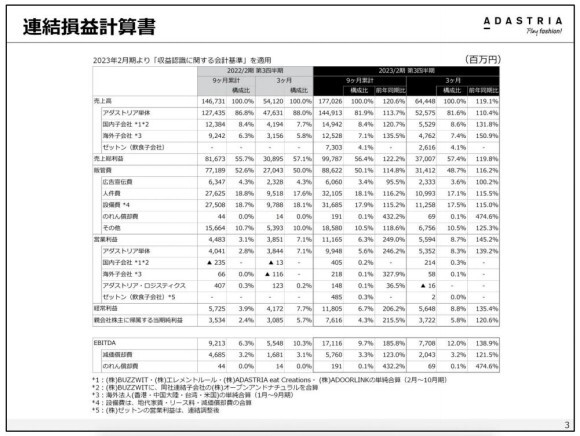

아다스트리아 단체로는 매출액이 1449억엔, 국내 자회사는 149억엔, 해외 자회사는 125억엔의 매출액이 나왔다.

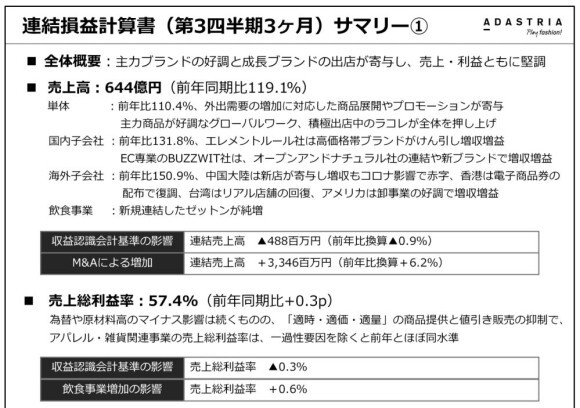

3분기 3개월의 매출액은 644억엔이었다. 1년 전에 비해서 19.1% 성장하였다.

영업이익은 3분기에 55억엔이었다. 17.4억엔이 플러스 된 금액이다.

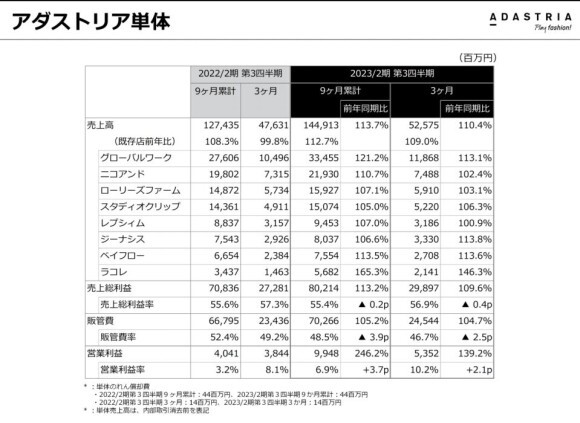

아다스트리아의 브랜드별로 보면 가장 비중이 큰 게 글로벌 워크다. 2023년 3월 결산기 3분기까지 334억엔의 매출액을 올렸다.

다음이 니코앤드, 로리즈 팜, 스타디오 클립, 렙쉼, 지너시스, 베이프로, 라코레 등의 순서다.

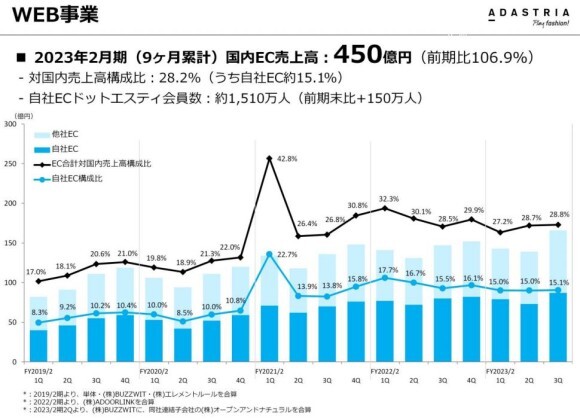

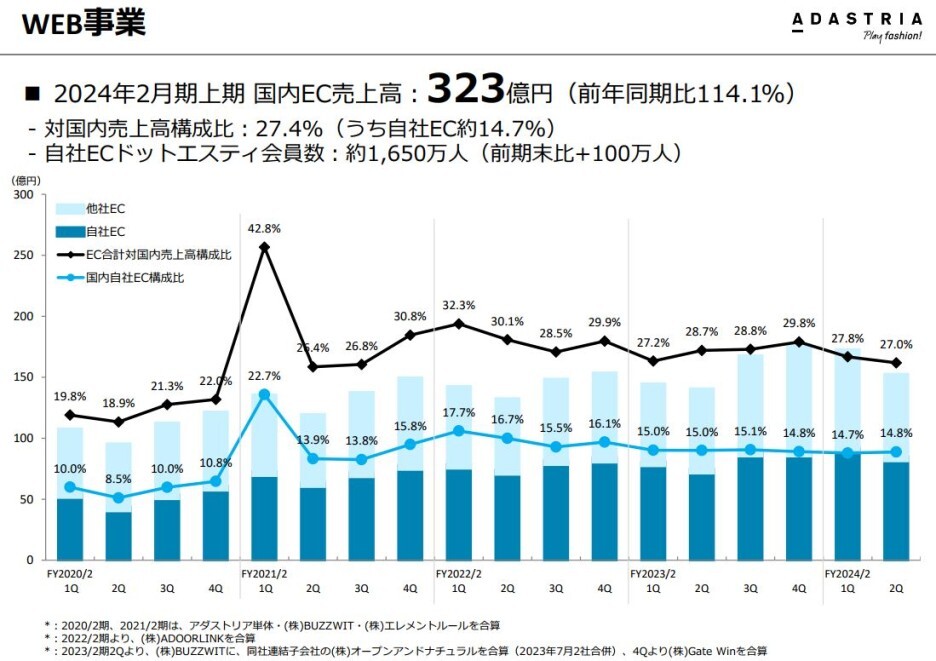

이커머스의 매출액은 3개 분기 동안 450억엔이었다. 일본 국내 전체 매출액에서 28.2%가 이커머스 매출이었다.

인지도를 높이기 위해서 광고를 하고 있고, 신발 사업도 진행 중이다.

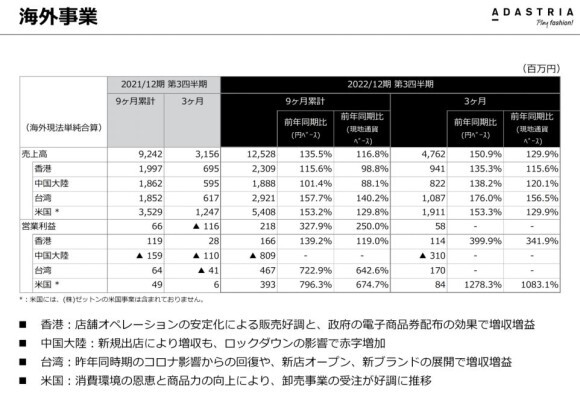

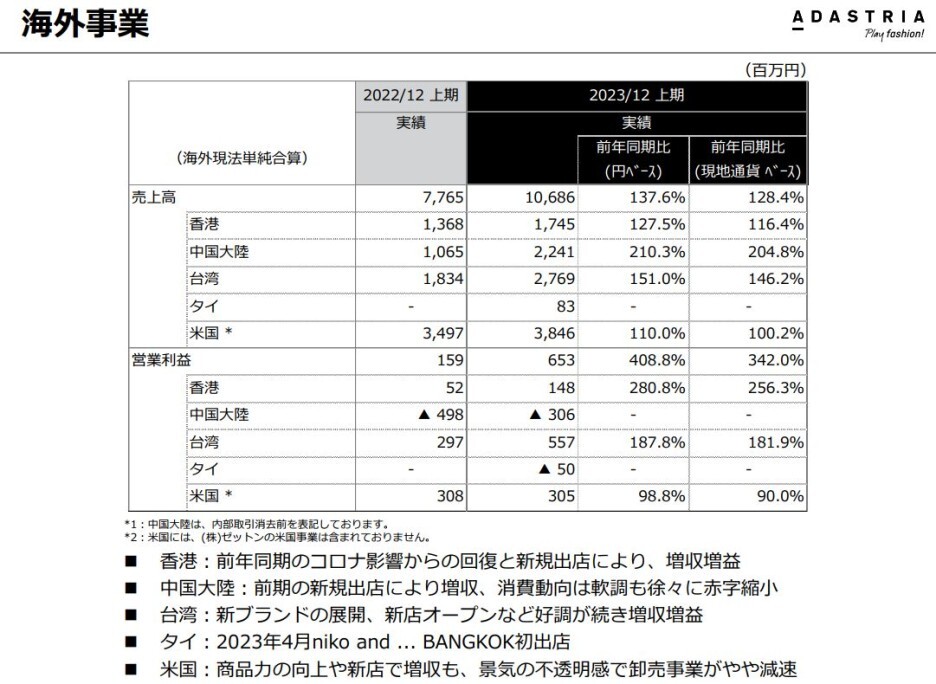

해외 사업은 미국에서 54억엔의 매출액이 있고, 가장 비중이 크다. 그 다음이 대만, 홍콩, 중국 순서다.

중국에서는 상하이에 이어서 무도(武都) 지역을 공략한다고 한다.

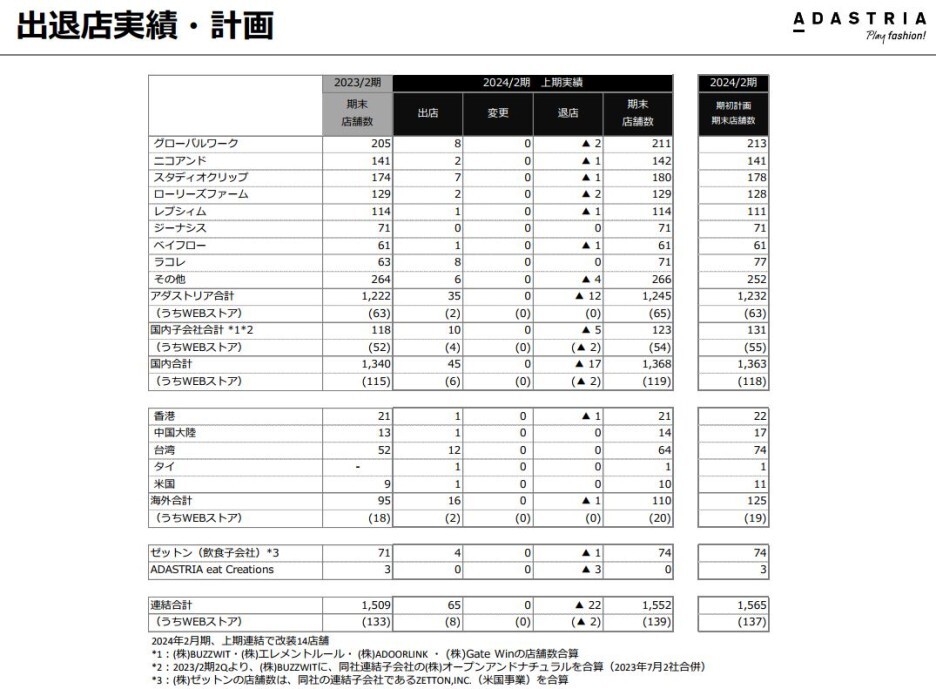

점포 수에 대한 설명이다. 글로벌 워크가 206개로 가장 많다.

신규 출점에 관한 내용이다.

포에버21 봄, 여름 제품에 대해서 전시회도 열었다고 한다.

실제 점포는 올해 4월 정도에 열 것이라고 한다.

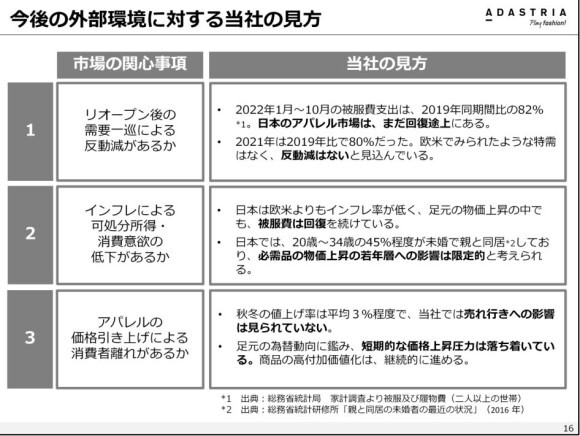

업계 상황 등에 대한 회사의 견해를 적어 놨다.

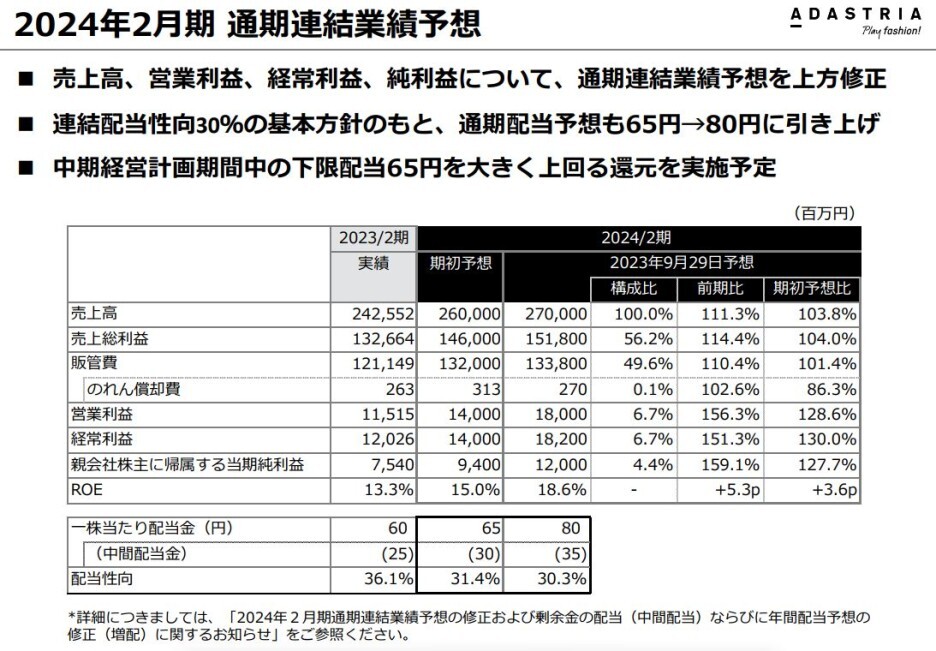

실적 예상치다. 전체 매출액은 2400억엔, 영업이익은 125억엔 정도를 에상하고 있다. 순이익은 82억엔, 배당은 주당 60엔(중간배당 25엔, 결산 35엔)

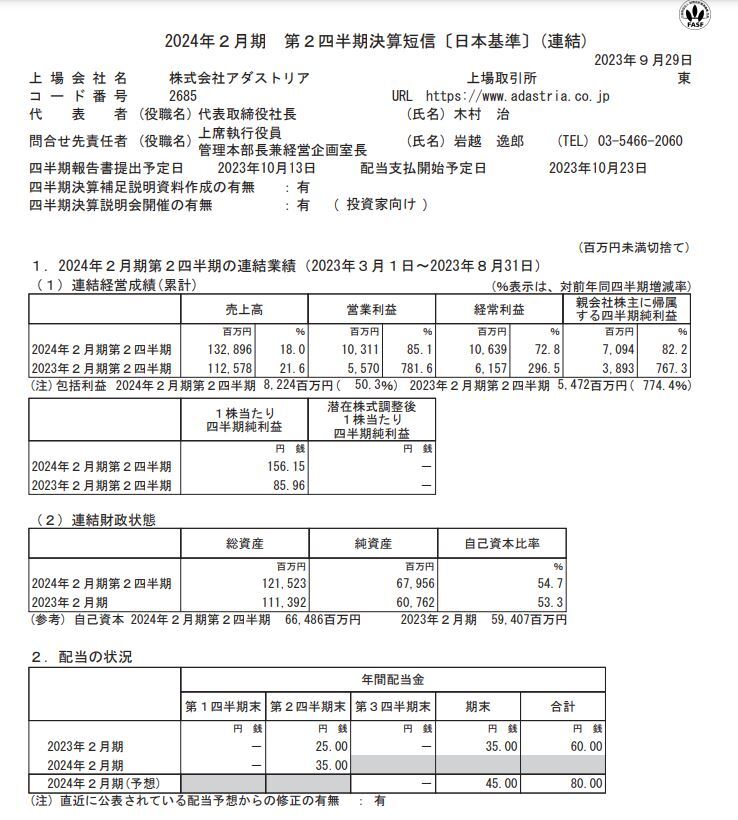

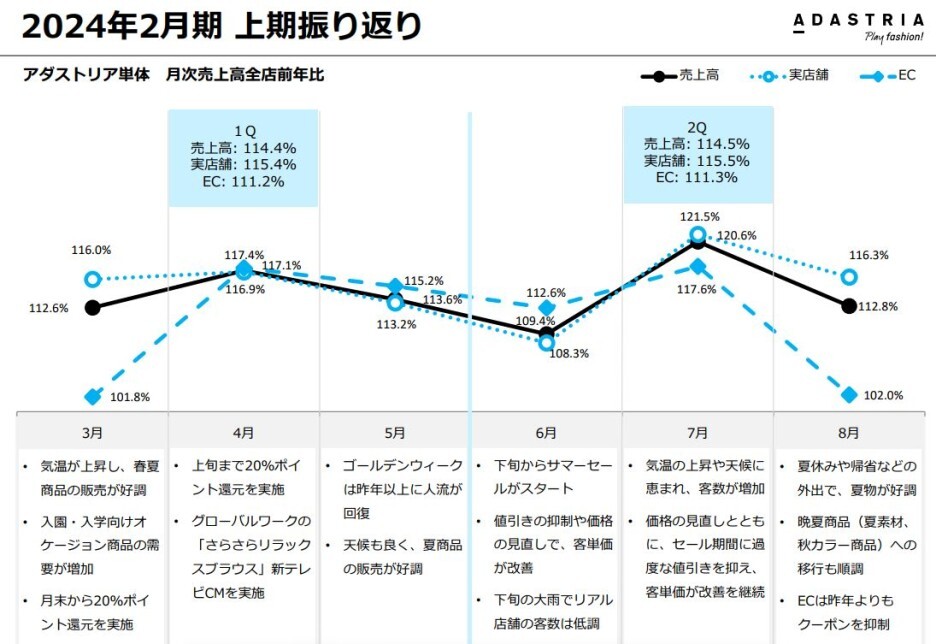

일본 의류업체 중에서 가장 좋은 퍼포먼스를 보여주는 아다스트리아가 2분기까지의 어닝을 발표했다.

2분기까지 매출액은 1328억엔, 영업이익은 103억엔, 당기순이익은 70.9억엔을 기록했다.

매출액은 1년 전 대비 18% 성장, 영업이익은 83%대 성장, 당기순이익은 82.2% 성장을 보였다. 1분기보다 성장률이 배 이상으로 뛰어올랐다.

유니클로가 임금을 많이 올려서 그런지 여기도 평균 6%의 임금인상이 있었다고 한다. 섬연(섬유연구 인듯)신문에서 실시한 패션 전문학교 학생 취직의식 조사에서 아다스트리아가 1위였다고 한다.

월 별로 매출액이 어떻게 변했나를 보여주고 있다. 8월에는 성장률이 조금 꺾였다.

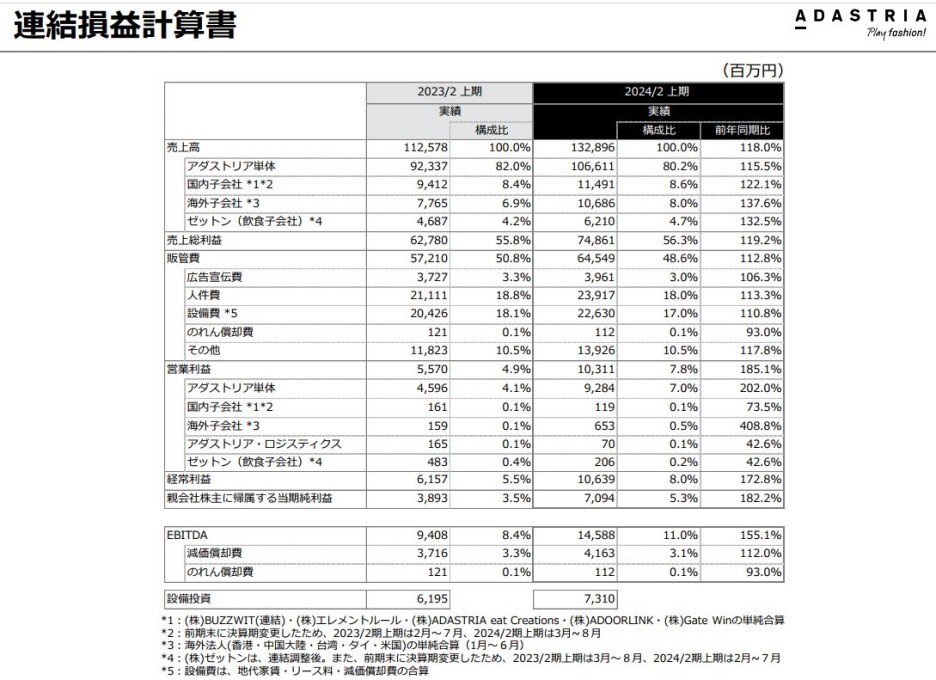

손익계산서와 비용의 내역을 보여주고 있다.

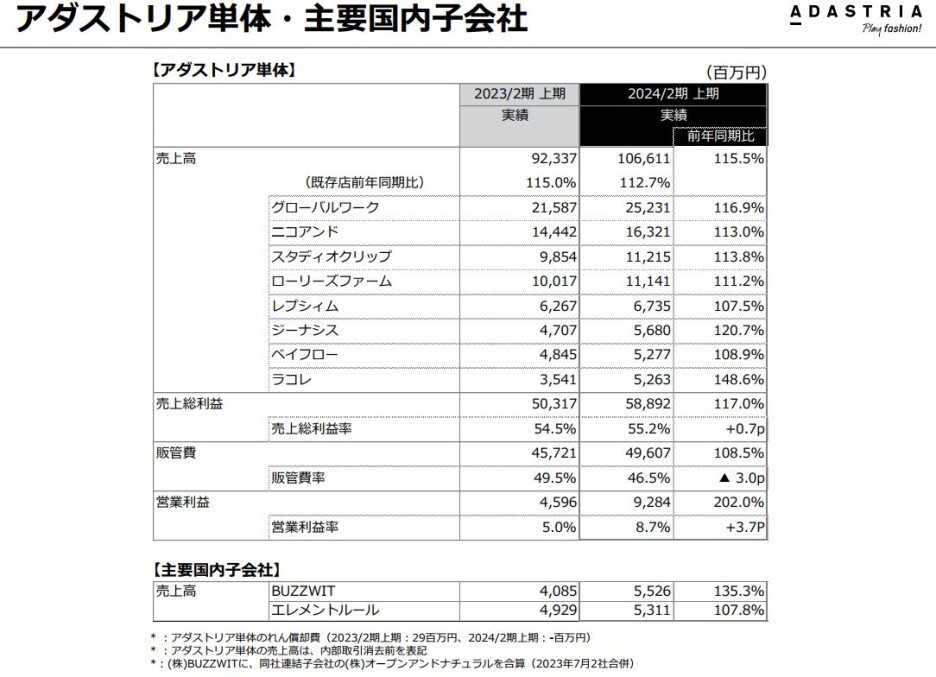

브랜드별로 보여주고 있다. 글로벌 워크가 215억엔, 니코앤드가 144억엔, 스튜디어 클립이 98억엔, 로리즈팜이 100억엔 등이었다. 가장 성장률이 높은 쪽은 라코레라는 브랜드로 48% 성장했다.

전자상거래 사업의 상황을 보여주고 있다.

해외 사업에서는 미국이 가장 매출액이 큰 38.4억엔에 영업이익도 3억엔이 있지만, 성장률은 중국대륙이 가장 높다. 110.3%다.

다만, 아직 적자고, 대만 쪽 영업이익이 5.57억엔으로 가장 많은 금액을 찍었다.

신규 출점도 꽤 된다.

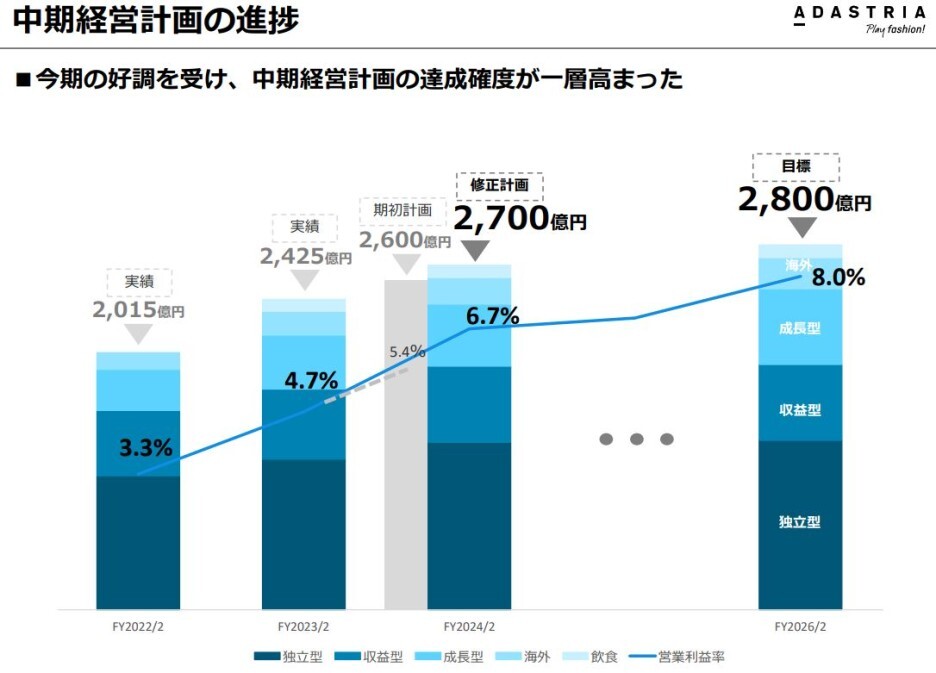

2024년 2월 결산 실적 예상치가 약간 상향되었다. 매출액 2700억엔, 영업이익 180억엔, 당기순이익 120억엔을 예상하고 있다.

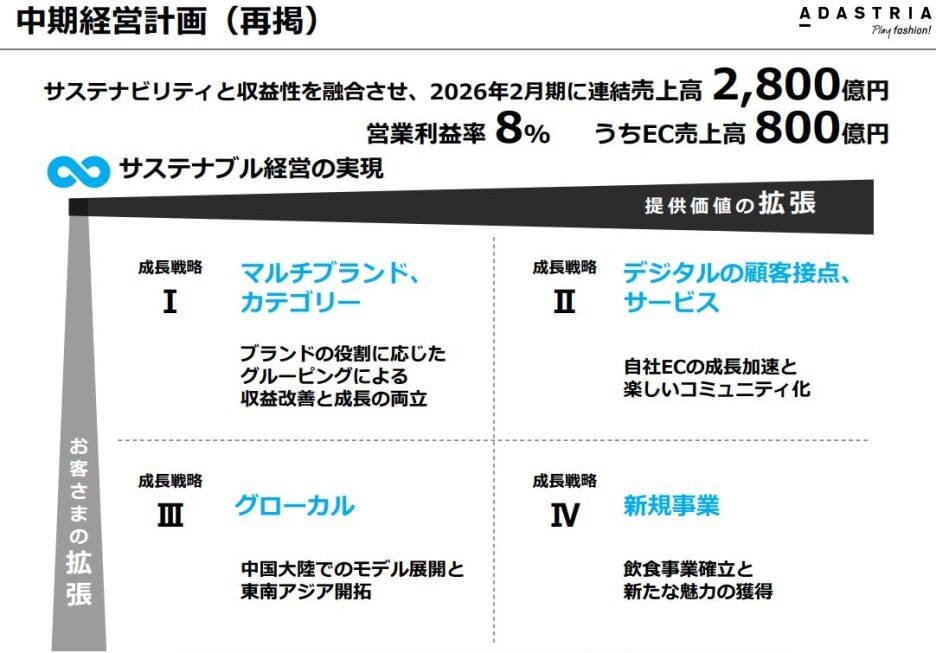

중기경영계획도 있다. 멀티 브랜드, 카테고리와 디지털 고객접점, 서비스 / 글로컬(중국 대륙에서의 사업 전개와 동남아 개척) / 신규사업(음식사업) 등의 내용이 있다.

2026년 2월 결산기 실적은 매출 2800억엔, 영업이익률 8% 정도를 목표로 하고 있다.

세 갈래로 사업을 진행할 것이라고 한다.

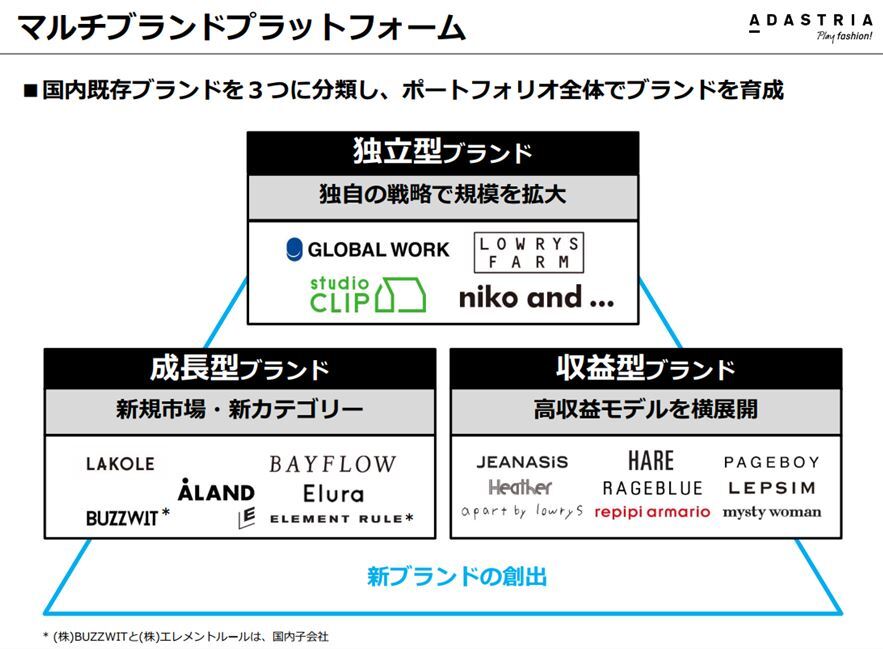

독립형 브랜드, 성장형 브랜드, 수익형 브랜드 3개로 나눠서 진행한다고.

독립형 브랜드 4개의 매출액과 영업이익률이 나와 있다. 영업이익률이 20%를 넘었다.

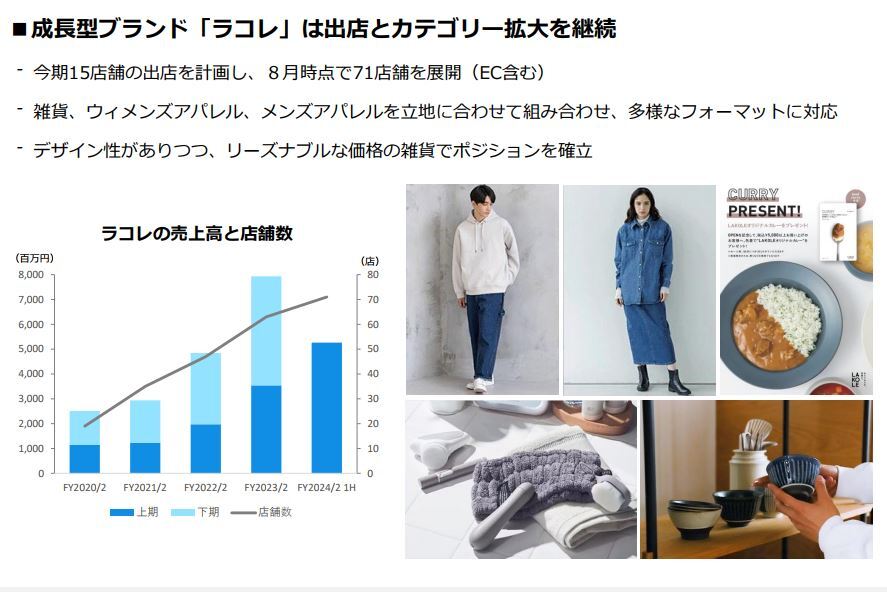

성장형 브랜드 라코레의 매출액과 점포 수를 보여주고 있다. 매출도 쭉 늘어나고 있고 점포 수도 늘어나고는 있다.

수익형 브랜드의 객단가도 일단 계속 올라가고 있다.

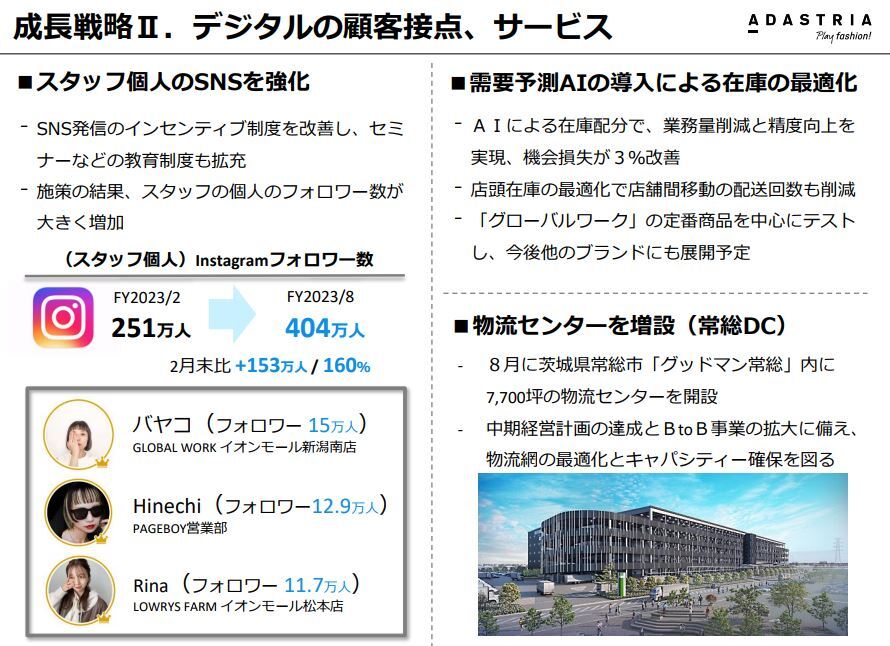

디지털 전략의 하나로 아다스트리아의 브랜드의 점포 직원 개인 SNS 활용이 나오고 있다. 스탭 개인 인스타그램 팔로워 수(좀 유명한 애들 합계인 듯)가 올해 2월 말 대비 153만명 늘어난 404만명이다.

가장 많은 팔로워를 가진 사람이 15만명으로, 글로벌 워크 이온몰 니가타 미나미 점포 직원 바야코?라고 한다.

AI로 재고 관리(수요 예측), 이커머스 강화, 물류 센터 증설 등의 내용도 있다.

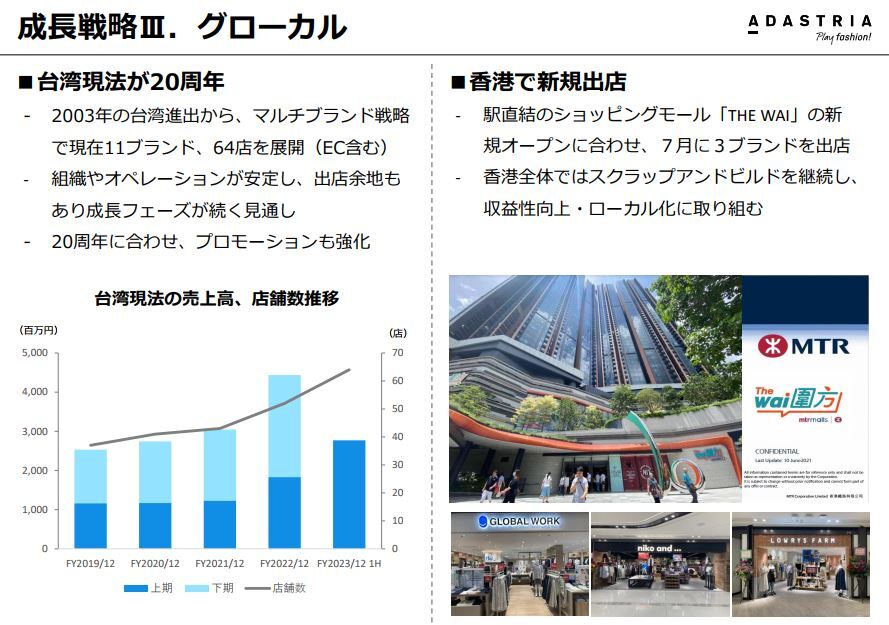

대만 진출이 20년 됐다고 한다. 현재 11개 브랜드와 64개 점포가 있다고 한다. 홍콩에 대한 얘기도 있다.

야마토 운수와 파트너십을 맺었다. 2024년 문제에 대비하는 개념으로.

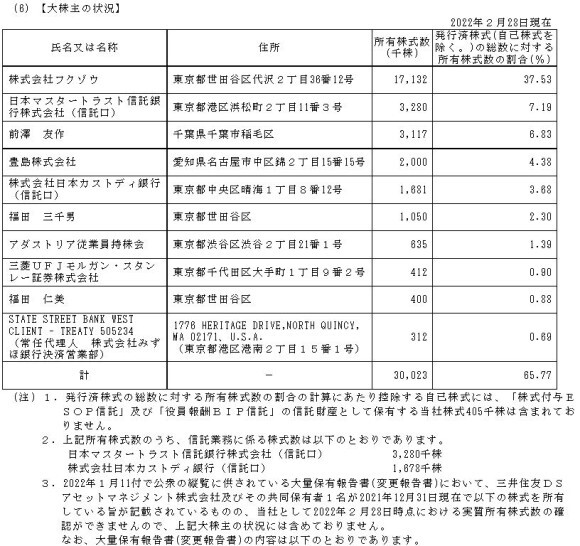

주주는 1대 주주가 후쿠조우라는 회사라고 한다. 3대 주주에 조조의 창업자인 마에자와 유사쿠가 있다. 6.83%의 지분이 있다.

IR情報 | 株式会社アダストリア

IRライブラリー 最新資料一括ダウンロード 決算短信 決算説明会資料 有価証券報告書 業績・財務 IRカレンダー 株式情報 一覧を見る

www.adastria.co.jp

'일본 주식회사들' 카테고리의 다른 글

| 이디피(7794, 株式会社イーディーピー) - 영업이익률 47% 였던 인공/인조다이아몬드 회사 (0) | 2023.12.11 |

|---|---|

| 고토부키야(7809, 壽屋株式会社) - 피규어 판매 회사 (0) | 2023.12.04 |

| 어스인피니티(7692, 株式会社アースインフィニティ) - 일본에도 작전주는 있다 (0) | 2023.11.14 |

| 옥사이드(6521, 株式会社オキサイド) - 양자 통신으로 영역을 넓히는 반도체 관련주 (0) | 2023.11.10 |

| 다이코쿠전기(6430, ダイコク電機株式会社) - 파칭코 소프트웨어 회사 (0) | 2023.11.09 |